世界金融危機後の金融政策と規制により、厳しい投資環境が生まれました。以下では、論点を米国の債券とマネーマーケットに絞り、ドルベースのマネーマーケット投資家向けオルタナティブ投資についてご説明します。 社債市場で長期債の発行が増加した為、質の高い短期投資商品が供給不足となりました。その結果、短期金融商品の投資家は、銀行預金や米国債、MMFに対する投資を増加させてきました。それらの投資家にとって検討に値する商品の一つが確認済売掛債権購入であり、これは売掛金ファイナンスの一形態で、質の高い事業法人の信用リスクをベースとする短期変動利付商品です。

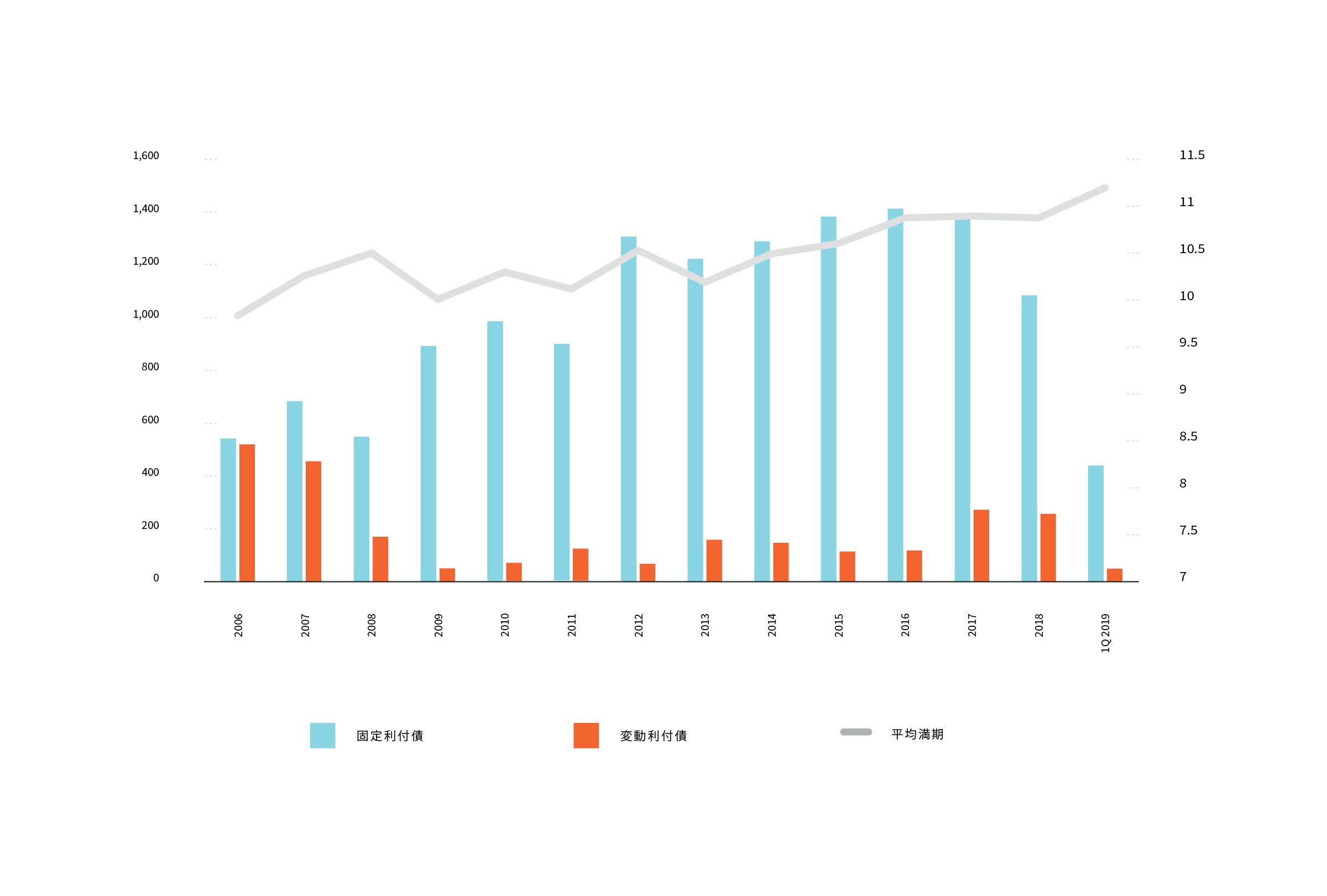

世界金融危機後の銀行規制と金融政策により、伝統的債券市場及びマネーマーケットが低金利環境に陥りました。この結果、新発社債が短期債から長期債へシフトしました。短期変動利付債の発行が減少し、長期固定利付債が増加したのです(図表1)。

図表1 米国社債の発行状況:クーポン種別、平均満期" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表1 米国社債の発行状況:クーポン種別、平均満期

Y軸(左軸):発行額(10億ドル)、Y軸(右軸)平均満期(年)

固定利付債の発行が増加し変動利付債が減少、また平均満期が伸長。

出所:SIFMA、Bloomberg Barclays指数

図表1 米国社債の発行状況:クーポン種別、平均満期" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表1 米国社債の発行状況:クーポン種別、平均満期

Y軸(左軸):発行額(10億ドル)、Y軸(右軸)平均満期(年)

固定利付債の発行が増加し変動利付債が減少、また平均満期が伸長。

出所:SIFMA、Bloomberg Barclays指数

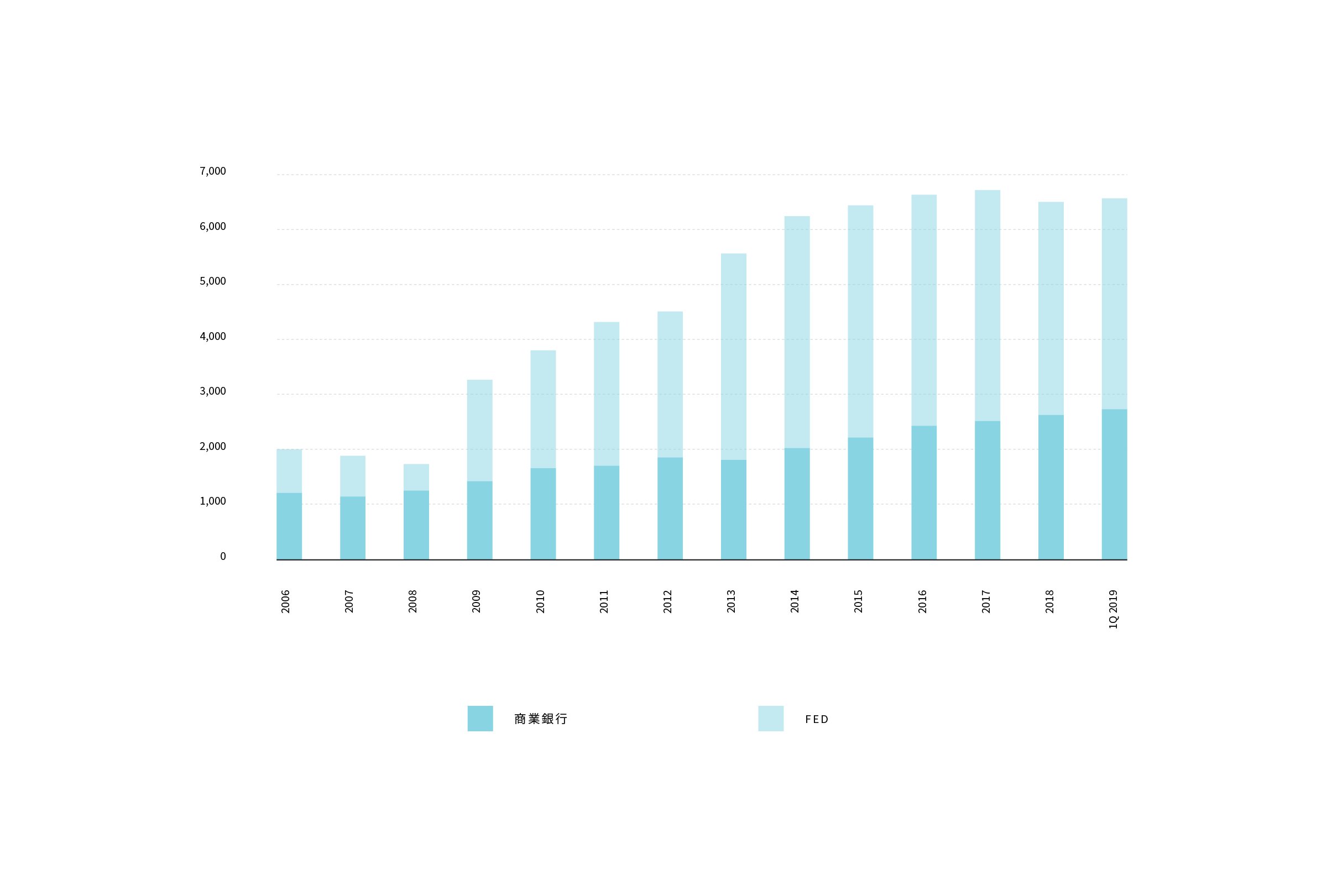

リターン水準を維持する為に、投資家はより長いデュレーションで低い利回りの債券に投資することとなり、リスク増とリターン減を許容せざるを得ませんでした。このトレンドを許容出来ない投資家は、短期金融商品-主に銀行預金や米国債、MMF-から得られる魅力度の低いリターンに甘んぜざるを得ないのです。短期金融商品の低いリターンは、中央銀行及び商業銀行の米国債投資競争を激化させる連邦準備制度(FED)による金融政策変更と商業銀行の再規制を背景に、一段と悪化しています。 (図表2)。

図表2 FED及び米国商業銀行の米国債・政府機関債保有額推移" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表2 FED及び米国商業銀行の米国債・政府機関債保有額推移

Y軸:10億ドル

FED及び商業銀行は、過去10年に亘り、米国債と政府機関債の保有額を増加させている。

出所:セントルイス連銀

図表2 FED及び米国商業銀行の米国債・政府機関債保有額推移" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表2 FED及び米国商業銀行の米国債・政府機関債保有額推移

Y軸:10億ドル

FED及び商業銀行は、過去10年に亘り、米国債と政府機関債の保有額を増加させている。

出所:セントルイス連銀

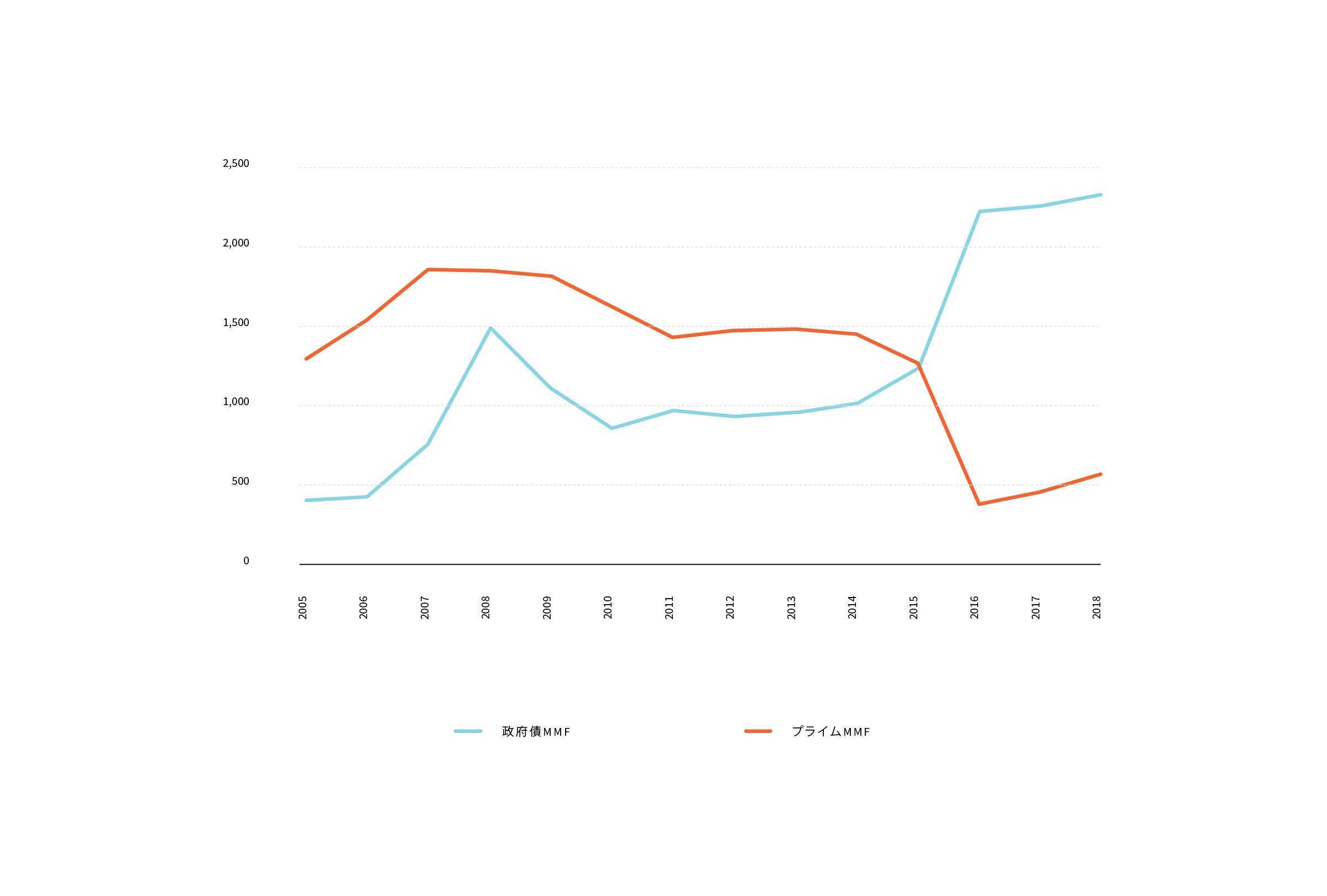

より悪いことに、マネーマーケット改革-世界金融危機時に一部のプライムMMFが償還申込に対応出来なかったこと[1]をきっかけとして、2016年10月に米国SECが実施-の結果、MMFの選択肢が減少しています(図表3)。また更なる懸念は、MMFが金融機関の中でも商業銀行の負債性商品に高度に集中投資している点です。この様な状況の為、政府や金融機関の信用リスクに依存しない、質の高い短期クレジット商品を見つける事が困難になっています。

図表3 政府債MMF vs プライムMMF 残高推移" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表3 政府債MMF vs プライムMMF 残高推移

Y軸:10億ドル

マネーマーケット改革により、2016年末までに、プライムMMFの残高が前年末比25%減少しました。資金は政府債MMFへシフトしています。

出所:米国投資信託協会

図表3 政府債MMF vs プライムMMF 残高推移" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表3 政府債MMF vs プライムMMF 残高推移

Y軸:10億ドル

マネーマーケット改革により、2016年末までに、プライムMMFの残高が前年末比25%減少しました。資金は政府債MMFへシフトしています。

出所:米国投資信託協会

こうした市場の変化が、投資家のポートフォリオにギャップを生み出しています。短期変動利付債が不足し、金融機関の信用リスクが過大となっているのです。その為、多くの投資家が債券の代替資産を求めています。そうした投資家が検討すべき新たな投資商品の一つが売掛債権、特に確認済売掛債権です。同投資商品は、短期変動利付で質の高い事業法人クレジットへの投資機会を提供します。これらの特性により、確認済売掛債権は、機関投資家にとって銀行預金や米国債、またMMFに代わる魅力的な代替資産と考えられます。

売掛債権ファイナンスは、買掛金及び売掛金に関連する資金調達とリスク軽減の手段を広く指す言葉です。売掛金及び買掛金に関するファイナンスには、債権買取、債権を背景とする融資、債権保証などの形態があります。確認済売掛債権はその一形態であり、クレジット投資の魅力的な代替手段の一つと考えられます。

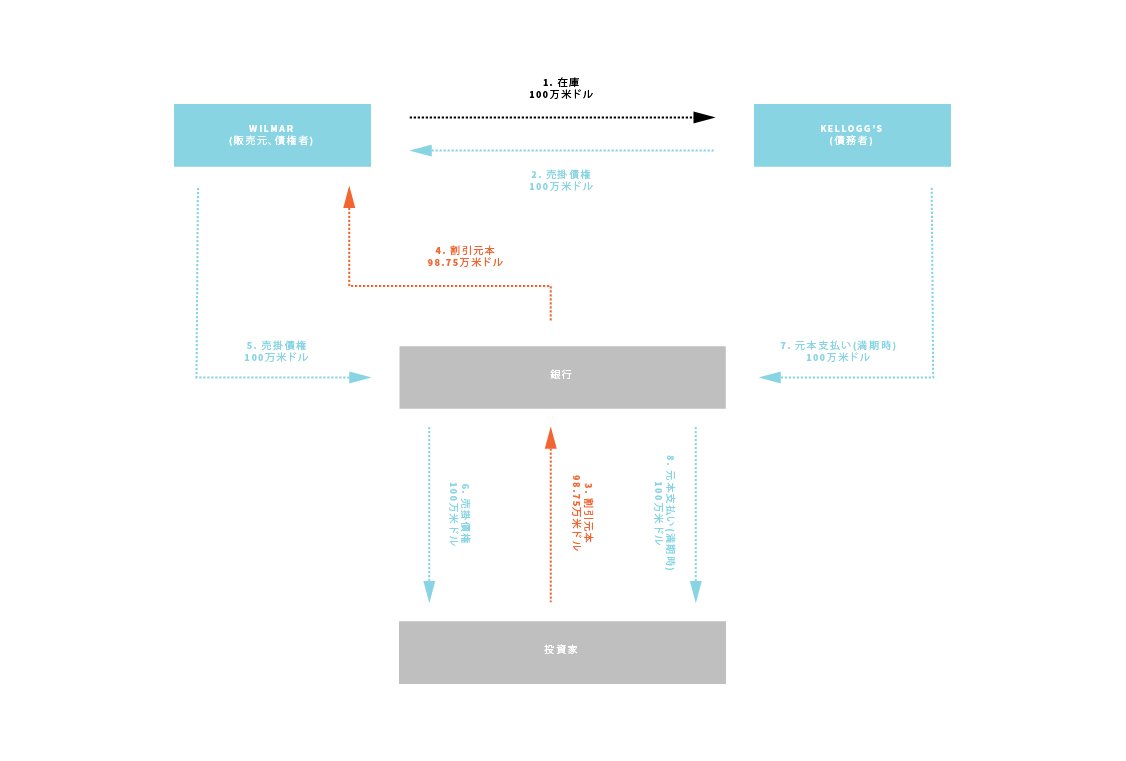

図表4 確認済売掛債権取引の流れ" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表4 確認済売掛債権取引の流れ

出所:Fermat

図表4 確認済売掛債権取引の流れ" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

図表4 確認済売掛債権取引の流れ

出所:Fermat

図表4は、確認済売掛債権取引の流れを例示したものです。販売元(債権者)が購入者(債務者)へ商品を販売すると売掛債権が発生し、融資元(通常は銀行)は、債権者が保有する売掛債権の期日前の買取に合意します。確認済売掛債権の場合、債務者が融資元に対する期日全額支払いを確約しており、これが「確認済」の意味するところとなります。投資家は、融資元から確認済売掛債権を購入し、期日に債務者に代わる融資元より支払いを受けます。

短期の確認済売掛債権が同一企業の長期社債よりも有利な利回りを示すケースは、往々にしてみられます。確認済売掛債権により、伝統的債券のイールドカーブに打ち勝つことが出来るのです。

確認済売掛債権は、リスク調整後利回りの点で魅力的なクレジット投資です。同一企業の確認済売掛債権と社債を比較することで相対価値が良く分かります。確認済売掛債権の割引率はLiborに対する上乗せマージンの形で示されますが、固定利付社債との比較の為、社債の利回りもスワップカーブに対する上乗せスプレッドの形でみてみます(例えば、3年物社債の最終利回りが1.3%で、同期間のスワップレートが1.1%の場合、スプレッドは0.2%となります)。図表5は、典型的な分析結果の事例で、確認済売掛債権の優位性が確認出来ます。

|

資産種別 |

残存期間(年) |

利回りスプレッド(bps) |

|

社債1 |

3.93 | 20 |

|

確認済売掛債権 |

0.25 | 30 |

|

社債2 |

6.44 | 55 |

図表5で例示した企業の確認済売掛債権は、加重平均満期90日、利回りLibor+0.30%の条件であり、満期がほぼ4年に達する図中社債1よりも有利なスプレッド水準となっています。この様に、短期の確認済売掛債権が同一企業の長期社債よりも有利な利回りを示すケースは、往々にしてみられます。確認済売掛債権により、伝統的債券のイールドカーブに打ち勝つことが出来るのです。

確認済売掛債権の相対価値の高さには幾つかの理由があります。最大の理由はリスク・リターンの独立性です。即ち、確認済売掛債権のリターンは、同債権のリスクである債務者の信用リスクに依存しないのです。融資元が債権買取に際して提示する金利条件には、購入者(債務者)のみならず販売元(債権者)の調達コストなどを含む様々な要因が加味されます。図表4の例で言えば、Wilmarは無格付けのため投資適格のKellogg'sよりも調達コストが高い、従って投資家は、Kellogg'sに対する直接融資の場合よりも高い利息を得ることが可能なのです。

また、確認済売掛債権が無格付けで相対取引であることも、利回りが相対的に高まる要因となります。債務者別など案件毎にスキームが異なる為、流通市場が確立しており格付けも有する社債に比べ、約定に関する参入障壁が高いのです。投資家は、参入障壁への対価として流動性プレミアムを得ることが出来るのです。言い換えれば、社債は市場参加者が多く競合の激しい市場ということになります。

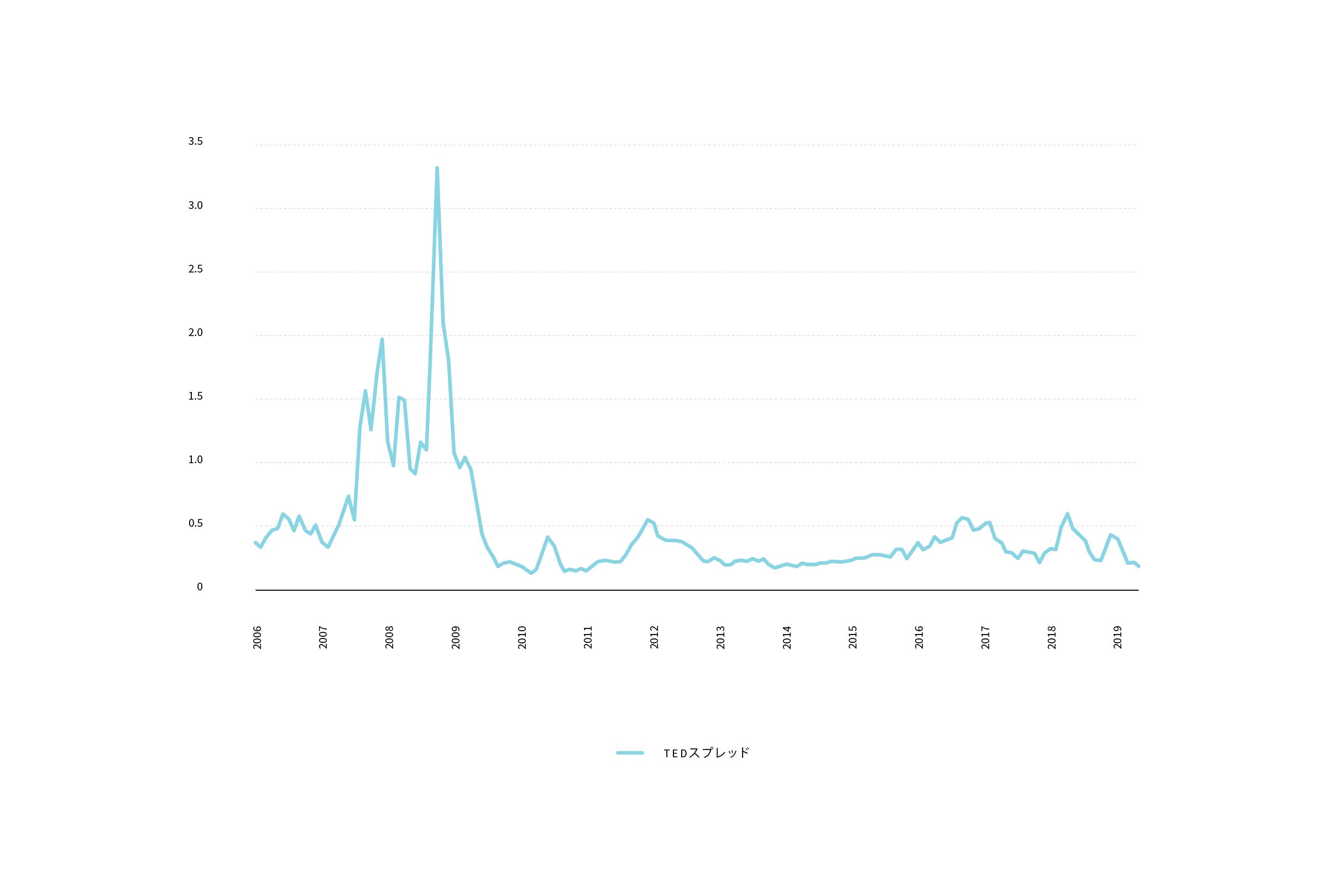

更に、確認済売掛債権が短期変動利付であることが、債券投資における分散効果を発揮し、Liborベースの商品として、米国債ベースの商品に対して相対的に魅力度の高い商品性を提供します(図表6)。

図表6 TEDスプレッド

Y軸:%

TEDスプレッドは、3ヵ月物米ドルLiborと同Tbillの利回り格差で示しています。歴史的に見てTEDスプレッドは正の値-LiborがTbillの利回りを上回る状態-となっています。

出所:セントルイス連銀

図表6 TEDスプレッド

Y軸:%

TEDスプレッドは、3ヵ月物米ドルLiborと同Tbillの利回り格差で示しています。歴史的に見てTEDスプレッドは正の値-LiborがTbillの利回りを上回る状態-となっています。

出所:セントルイス連銀

質の高い短期変動利付債券が不足する環境下、確認済売掛債権は、質の高い事業法人の信用リスクをベースとする短期変動利付商品となっています。リスク調整後利回りの高さがイールドカーブに打ち勝つ点も、確認済売掛債権が機関投資家の検討に値する要因となります。市場動向から判断して、売掛債権投資は、今後長期間に亘り大きく成長すると考えられます。

注釈:

[1] マネーマーケット改革に関する詳細は、」“Investors’ Appetite for Money-Like Assets: The Money Market Fund Industry after the 2014 Regulatory Reform” Marco Cipriani、Gabriele La Spada、Philip Mulder 共著、ニューヨーク連銀監修をご参照下さい。

2019年10月に更新