ILSは、金融市場と本質的に相関の無いリターンをもたらすオルタナティブ資産として知られています。ILSはリターンを安定化させ、ポートフォリオを改善すると期待されます。更に投資家の間では、ILSが持つESG面での意義の高さについても認識が強まりつつあります。この様に投資妙味が大きい一方、ILSに対する一般的な懸念は、気候変動による悪影響の可能性です。実際には、気候変動はILSのリターンへ短期間で反映される為、投資家は気候変動リスクに対して適切な対価を得ることが出来ます。

気象は、保険・再保険セクターへの投資に関連する最大のリスクの一つです[1]。 その為ILS市場は、気候変動が経済に与える影響に関する研究の最前線にあります。これまでのところ、気候変動によるハリケーン発生数増加への影響は明確化しておらず、このことは、気候変動による地球の気象への影響に関する公式な科学的見解を公表している「気候変動に関する政府間パネル(IPCC)」[2]によって認められていますが、投資家は引き続き災害をモニターすると共に、気象に何らか変化が発生した場合に備え自社モデルの確認を続けています。保険・再保険リスクに影響を与える変化は、自然災害の頻度や規模の増加による場合もある一方、海岸沿いや山間部と都市の境界など自然災害が発生し易い地域へ不動産や富の集中が加速していることも、損失拡大を引き起こす原因となっています。

ILSの投資家は、気象をモニターする為に、Applied Insurance Research(AIR)やRisk Management Solutions(RMS)といった、業界をリードするモデル開発会社が提供する災害リスク・シミュレーション・モデルを使用しています。例えば米国ハリケーンの場合、これらのモデルは長期のハリケーン・リスクの特性を分析する為に、1世紀以上に及ぶデータ(ハリケーン頻発期と閑散期の両方を含む)に基づいて調整されています。こうしたモデルによって、銘柄評価やポートフォリオのリスク分析が行われるのです。

災害モデルは、ハリケーンのリスクを示す際、通常2つの数値を算出します。先ず、1900年から現在までに観測されたハリケーンの記録に基づく長期の損失統計です。今日の科学文献においても、この長期のリスク特性が変化したとの報告はありません[3]。しかしながら、大半のモデルは第二の短期数値も算出します。これは、大西洋の海面温度が平年よりも高かった年-即ち現在の海面温度に近い条件-のデータを計算に用いたもので、気候変動がハリケーンの活動に何らかの影響を与えている可能性を想定したものです。

そうした異なる視点に基づき、ファンド・マネジャーは、気候変動によるハリケーンの活動変化に対する特定銘柄やポートフォリオの感応度を分析することが可能となります。カリフォルニアの山火事の様な近年の災害は、被災者にとって大変辛い出来事ではありましたが、一般に用いられているリスク・モデルの確認・改善にとって重要なデータを提供し、更に投資家が山火事のリスクに対する気候の影響を分析することも可能としました。

純粋に投資の観点からは、気候変動とインフレの何れも長期の実質期待リターンを損なう可能性があります。現時点では、何れの影響も比較的穏やかと予想されるものの、気候変動と金融政策の影響に関しては多くの懸念が持たれています。

因みに、インフレ予測が通常10年程度までであるのに対し、気候変動についてはそれよりも遥かに長い期間-通常50-100年以上-を予測します。

伝統資産の中には長期の気候変動から非常に影響を受け易いものもありますが、ILSは気候変動における「インフレ」に対応し、リターンを短期間で修正出来るのです。

これを勘案すると、気候変動に対する脆弱性の面では、資産のデュレーションに焦点を当てることが重要になります。最も期間の長いILSは通常CAT債ですが、

それでも発行時の残存期間は数年に過ぎません。また多くのILSは、ベースとなる保険契約が年次更新であることを反映し、1年と比較的期間が短くなっています。住宅、都市、大型施設などは何十年単位で存在する為、伝統資産の中には長期の気候変動から非常に影響を受け易いものもありますが、ILSは気候変動における「インフレ」に対応し、リターンを短期間で修正出来るのです。

このことは、ILS市場の構造-より広くは保険・再保険市場全般-が「気候リンク」であることを意味し、ILSは「気候にリンクした変動利付債」と考えることが出来ます。ILSの投資家は、気候変動リスクに対して適正な対価を得られると想定されます。更に言えば、ILSは、気象リスクに関するフォワード・ルッキングなコスト(市場推計値)を提示することにより、災害に対して長期的視野で効果的な回避策と適応策を講じる為の、社会的コストに関する重要な情報源となります。

2017-2018年の大型災害が、世界的に、伝統的な再保険業界からの外部資金に対する強いニーズを浮き彫りにしました。同ニーズは、特に伝統的再保険の引受余力が残されていない、所謂「ピーク・ペリル」地域において顕著となっています。これらの地域は、急速な経済と雇用の伸びに伴い、保険・再保険の付保能力を上回る成長を遂げ「災害ギャップ」の拡大を生んでいます。ILSの投資家は、保険・再保険業界の資本基盤と、自然災害に伴う潜在的な保険・再保険損失のギャップを埋める役割を果たしているのです。

この様にILSは、頻度は低いものの規模の大きな災害が発生した場合でも世界の保険・再保険業界が対応し得るべく、構造的資本を提供し世界経済や社会全般に貢献しています。そのため投資家の間では、ILSが持つESGの側面における意義の高さについても認識が強まりつつあり、中でもILSが公的機関によって災害リスクの管理や防災支援の目的で用いられる場合などにおいては、特に高く評価されます。

WHO(世界保健機関)の支援を受けて世界銀行が創設したPEF(パンデミック緊急ファシリティ)によるCAT債発行は、その好事例です。この革新的なCAT債は、エボラやインフルエンザなど感染症の大流行に備えた事前の救済措置となっています。複数の国に及ぶ感染拡大を初期段階で封じ込める為に1ドルを費やすことは、後の治療費100ドル超の価値があります。世界銀行がこのCAT債の投資家に対し、長期に及ぶリターンを払う根拠はここにあるのです。

またメキシコ政府は、ハリケーン及び地震リスクに備える目的で、2006年よりCAT債を活用しています。このCAT債は、迅速且つ効果的な復興支援を可能とする為に、災害発生後速やかに資金を払い出す仕組みを持っています。例えば2017年9月の大型地震発生の際には、メキシコは世界銀行が同国の為に発行したCAT債から1億5千万ドルの資金を受領し、同資金は、被災した公共施設や住宅の修復・再建に役立てられました[4]。この様にILSは、災害リスクに晒される地域に対し、確実で迅速、且つ効果的な対応を行う為の金融メカニズムとして、被災者の生活への経済的悪影響を軽減する助けとなっています。

ILSは、災害リスクに晒される地域に対し、確実で迅速、且つ効果的な対応を行う為の金融メカニズムとして、被災者の生活への経済的悪影響を軽減する助けとなっています。

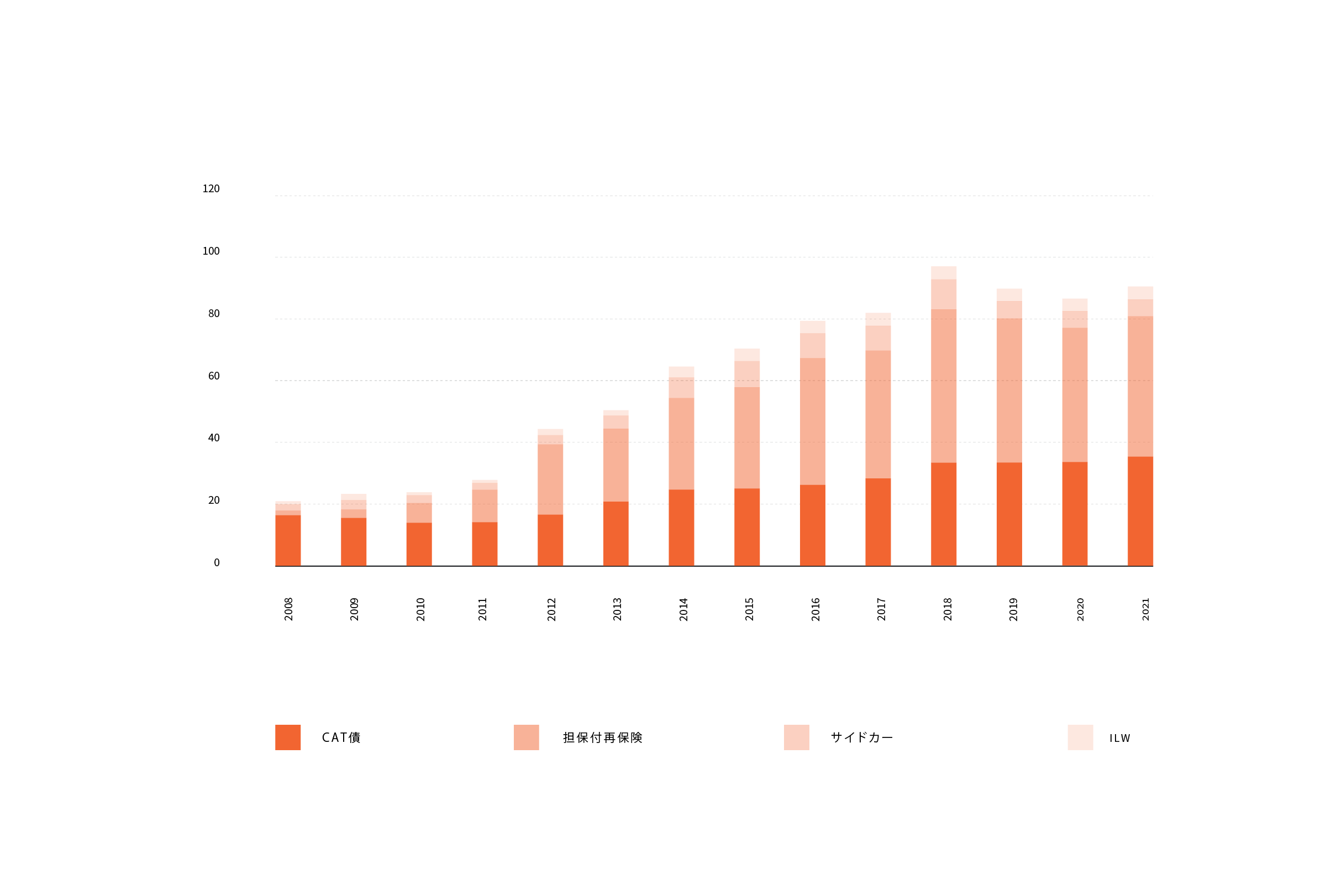

ILS市場は、に重要な節目-市場規模1,000億ドル越え[5]-を迎えようとしており、また2018年には、市場を代表する様な大規模なCAT債が多数発行されました。世界銀行がILS市場に復帰して、チリ、コロンビア、メキシコ、ペルーといった太平洋同盟諸国の地震リスクに対応した他、米国政府は、史上初めて全米洪水保険制度を通じ洪水リスクに対応しました。これらの動きは、公的なリスクの移転が変曲点に至り、こうした政策・活動が増加していることを物語っています。その目的は、財政負担のリスク軽減と大災害に伴う経済的悪影響からの納税者保護にあります。こうした公的リスクの移転は今後も継続的に行われ、リスク移転のあり方として重要性を増すとみられ、ILS市場の新たな成長の礎になると考えられます。

これらのエキサイティングな市場の発展は、当資産クラスにおける資金ニーズが、投資家向けのソリューションとして開発されたものでないことを明確に示しています。むしろそれは、保険・再保険業界及び社会全体からの必要不可欠で増大するニーズに対応するものでした。今後市場がより供給主導型になるに連れ、投資家層が更に拡大すると予想されます。世界中の保険・再保険市場や、経済・社会へ構造的な資本ソリューションを提供する対価として、ILSの投資家は、魅力的で相関の無いリスク調整後リターンを獲得するでしょう。

ILS市場の残高推移 (10億ドル)

Y軸:10億ドル

出所:Fermat、Aon Benfield Analytics 2022年6月時点

ILS市場の残高推移 (10億ドル)

Y軸:10億ドル

出所:Fermat、Aon Benfield Analytics 2022年6月時点

注釈:

[1] 保険・再保険という用語は、保険会社及び再保険会社をまとめた総称として用いています。

[2] 出所:“Climate Change 2014: Synthesis Report. Contribution of Working Groups I, II and III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change”IPCC 2014年 (特に53ページの要約部分をご参照下さい) : https://www.ipcc.ch/site/assets/uploads/2018/02/SYR_AR5_FINAL_full.pdf

[3] 出所:“Global Warming and Hurricanes: An Overview of Current Research Results” Geophysical Fluid Dynamics Laboratory、National Oceanic and Atmospheric Administration 2018年 (https://www.gfdl.noaa.gov/global-warming-and-hurricanes/)

[4] https://www.wsj.com/articles/mexico-to-collect-150-million-from-catastrophe-bond-1507684294

[5] 出所:“Reinsurance Market Outlook” Aon 2019年1月 (http://thoughtleadership.aonbenfield.com//Documents/20190104-ab-analytics-rmo-january.pdf)

2020年9月に更新