近年発生した自然災害は、世界の保険・再保険市場に対しILSの必要性の高まりを再認識させる好機となりました[1]。ILS市場は2012年以降急速に成長し、今日では、再保険市場へ1,000億ドル(約20%)に迫る追加的な付保能力をもたらしています[2]。

ILSは、資本市場の投資家が保険・再保険セクターへ新たな資金を投入する手段となり、保険・再保険会社が、世界中の最も付保ニーズが高い地域-「ピーク・ペリル・ゾーン」と呼ばれる-に対する保険提供を継続しつつ、同時にバランスシートのリスク軽減要請の高まりに対応し得るメカニズムを提供しています。

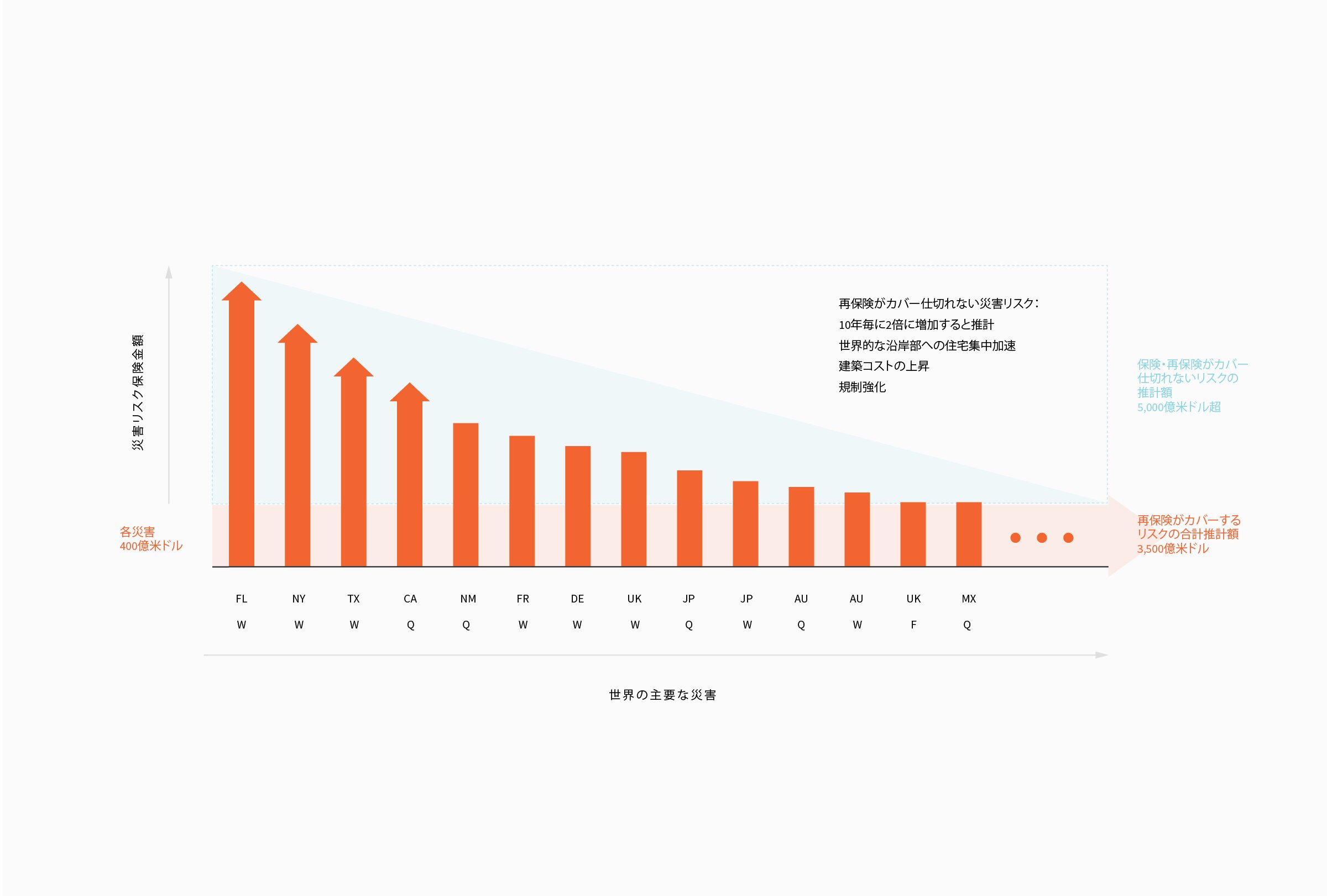

ILSのリターンは、都市部及び沿岸部での付保ニーズの高まりによってもたらされています。こうした地域は、急激な人口、富、不動産の成長を遂げており、それに伴い自然災害や人的災害に晒される度合いが増しています。最大級の「ピーク・ペリル・ゾーン」でありハリケーンの危険に晒されている米国海岸線沿いの幾つかの州においては、不動産に対する保険金額、即ち潜在的な保険損失額が、10年毎に2倍に膨らんでいます[3]。その一方で、世界の再保険可能額-保険会社を支える為に利用可能な資金額-は、2018年時点で3,500億ドルと、過去10年に31%しか成長していないと推定されます[4][5]。この再保険能力は、規制圧力により各種災害に対して均等に割り当てられており、特定の災害に対して利用可能な再保険枠は、僅か400億ドル程度に過ぎません[6]。それとは対照的に、たった1つの大型災害-例えばカテゴリー5の嵐がマイアミの不動産が最も密集する地域を直撃した場合-による保険損失が、2,500億ドル超に達する可能性もあります[7]。壊滅的な災害が発生した場合、保険・再保険業界がその費用を賄うには準備不足であることが明らかです。

また、保険システムに対する圧力は、大規模な「保護ギャップ」も生み出しています。世界で最も保険市場が発達した米国においてさえ、2017年に洪水を引き起こしたハリケーン・ハービーで被災した世帯の内、僅か20%しか洪水保険に加入していませんでした[8]。また、2018年のハリケーン・フローレンスのケースでは、経済損失に対する付保割合が30%未満となっています[9]。2017-2018年に発生したこれらの災害は、保険・再保険業界の資本と将来の災害がもたらす可能性のある潜在的な保険損失のミス・マッチだけでなく、実際に災害が発生した際の経済損失額と付保額のギャップをも浮き彫りにしました。

この拡大を続ける「災害ギャップ-保険未加入のリスク及び再保険未加入リスク」は、現時点で5,000億ドルに達するとみられ、従来型の保険・再保険のメカニズムでは対処できない状況です[10]。

形態の違いはあるものの、各種ILS-CAT債、担保付再保険、ILW(Industry Loss Warranty)、サイドカー-は、従来型の再保険と同等の機能を持っています。これらのILSは、投資家が特定の保険災害リスク-ハリケーン、地震、近年は山火事も-を取る対価として、リターンを提供します。大規模な災害が発生しなければ、投資家は伝統的な金融資産とは低相関の安定した利回りを享受することが出来ます。

経済成長が継続し気候変動への懸念が強まるに連れ、保険ニーズと付保能力の差は更に拡大するでしょう。ILSはこのギャップを埋め、政府や企業または個人が負う災害からの復興に要する経済的負担を軽減します。

保険・再保険会社のみならず、一般企業や政府においても、大規模な災害損失リスクに備えるべくILSを利用するケースが増えています。その例としては、2018年中盤に米国政府が全米洪水保険制度を通じて発行した初のCAT債[11]、また、災害リスクへの備えを求める国に代わり世界銀行が行うCAT債の発行などが挙げられます[12]。

現時点では、ILSがカバーする「災害ギャップ」は僅かですが、従来型の再保険セクターにおける資本の拡充が限定的であることから、ILS市場は今後大きく成長を遂げるとみています。経済成長が継続し気候変動への懸念が強まるに連れ、保険ニーズと付保能力の差は更に拡大するでしょう。ILSはこのギャップを埋め、政府や企業または個人が負う災害からの復興に要する経済的負担を軽減します。世界中の人々の家屋や暮らしを守る手助けとなり、また災害に強い社会を作る為の、価値あるそして成長する構造的な資本となっているのです。ILSの投資家は「災害ギャップ」解消の一助となり、人々の生活の質の向上に目に見える貢献をしつつ、その見返りとして、魅力的なリスク調整後リターン及び伝統的資産からの真の分散効果というメリットを享受することが出来ます。

ILSは再保険業界が賄い切れないギャップを埋める" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

ILSは再保険業界が賄い切れないギャップを埋める

図表はイメージであり、市場規模などを正確に示すものではありません

略号 :

FLW米国南東ハリケーン、NYW米国北東ハリケーン、TXW米国メキシコ湾ハリケーン、CAQカリフォルニア地震、NMQ米国中部地震、FRWフランス暴風、DEWドイツ暴風、UKW英国暴風、JPQ日本地震、JPW日本台風、AUQオーストラリア地震、AUWオーストラリア・サイクロン、UKF英国洪水、MXQメキシコ地震

出所: Fermat、Applied Insurance Research、Guy Carpenter、Aon Benfield Securities

ILSは再保険業界が賄い切れないギャップを埋める" data-aos="fade-up" data-aos-delay="50" data-aos-easing="ease-in-out" data-aos-duration="600">

ILSは再保険業界が賄い切れないギャップを埋める

図表はイメージであり、市場規模などを正確に示すものではありません

略号 :

FLW米国南東ハリケーン、NYW米国北東ハリケーン、TXW米国メキシコ湾ハリケーン、CAQカリフォルニア地震、NMQ米国中部地震、FRWフランス暴風、DEWドイツ暴風、UKW英国暴風、JPQ日本地震、JPW日本台風、AUQオーストラリア地震、AUWオーストラリア・サイクロン、UKF英国洪水、MXQメキシコ地震

出所: Fermat、Applied Insurance Research、Guy Carpenter、Aon Benfield Securities

注釈:

[1] 保険・再保険という用語は、保険会社及び再保険会社をまとめた総称として用いています。

[2] 出所:“Reinsurance: Will Investor Losses Lead to a Rising Tide for Pricing?” A.M. Best 2019年(http://www3.ambest.com/bestweekpdfs/sr705410119549full.pdf) and “Reinsurance Market Outlook” Aon 2019年1月(http://thoughtleadership.aonbenfield.com//Documents/20190104-ab-analytics-rmo-january.pdf)

[3] 出所:“The Growing Value of U.S. Coastal Property at Risk” AIR 2015年4月 (https://www.air-worldwide.com/Publications/AIR-Currents/2015/The-Growing-Value-of-U-S--Coastal-Property-at-Risk/)

[4] 再保険可能額の成長率に関する出所:“Reinsurance Market Outlook” Aon 2019年1月 (http://thoughtleadership.aonbenfield.com//Documents/20190104-ab-analytics-rmo-january.pdf)

[5] 特定の災害に対して利用可能な再保険枠に関する出所:“Reinsurance: Will Investor Losses Lead to a Rising Tide for Pricing?” A.M. Best 2019年 (http://www3.ambest.com/bestweekpdfs/sr705410119549full.pdf)

[6] 出所:Fermat

[7] 出所:“The 100 Year Hurricane, Karen Clark & Company” KCC White Paper 2014年6月 (http://www.karenclarkandco.com/news/publications/pdf/KCC_Industry_Exposure_Report.pdf)

[8] https://www.insurancejournal.com/news/southcentral/2018/07/31/496541.htm

[9] http://www.artemis.bm/blog/2018/11/05/hurricane-florence-may-cost-n-c-17bn-but-as-little-as-27-insured/

[12] http://treasury.worldbank.org/en/about/unit/treasury/ibrd/ibrd-capital-at-risk-notes

2019年6月に更新